新闻Position

你的位置:九游娱乐(中国)有限公司-官方网站 > 新闻 > j9九游会143 亿好意思元的运营支拨同比增长 6%-九游娱乐(中国)有限公司-官方网站

发布日期:2024-12-12 08:00 点击次数:63

苹果的生态系统和高利润率的就业部门不竭推动可抓续增长。

]article_adlist-->作家|RichardSaintvilus

编译|华尔街大事件

苹果 ( NASDAQ: AAPL ) 的功绩发达也曾庸俗,增长主要由其强健的生态系统和高利润率的就业部门推动。就业部门在 2024 财年第四季度创造了 250 亿好意思元的收入,同比增长 12%,毛利率为 74%。该部门体现了苹果诓骗其 20 亿+活跃建设基础取得常常性收入的本事,通过 Apple Intelligence 和 Vision Pro 等追加销售更变驱散盈利。这些维持为苹果的始终抓续增长奠定了基础。

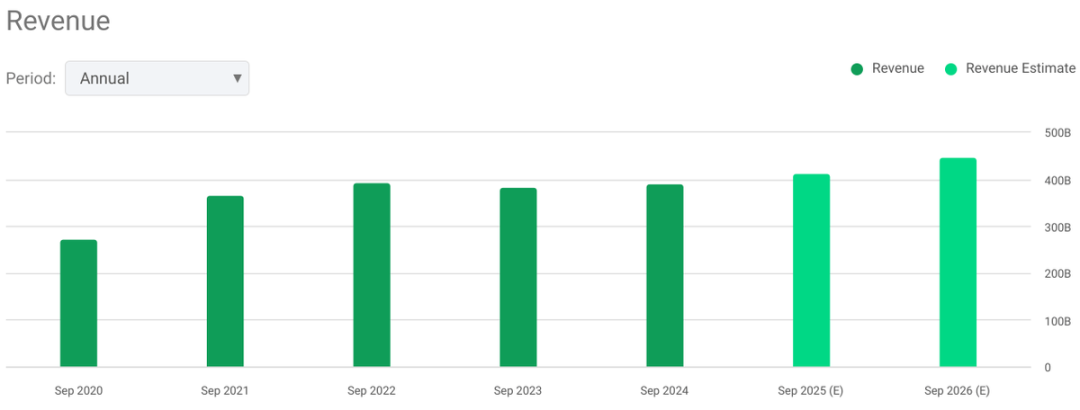

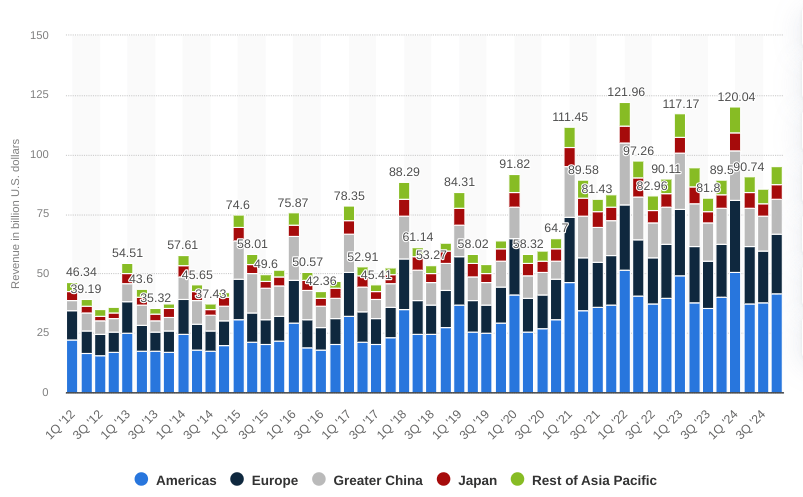

苹果 2024 财年第四季度营收为949 亿好意思元,同比增长 6%,这收获于 iPhone、iPad 和 Mac 等类别的收益。产物收入加上就业部门的高孝敬,创下了 250 亿好意思元的历史新高(同比增长 12%)。该公司的营收也因好意思洲、欧洲和亚太地区其他地区等地区取得的万般化营收纪录而得到提高。在营收停滞 4 年后,分析师揣度 2025 年和 2026 年的中期增长将初始。

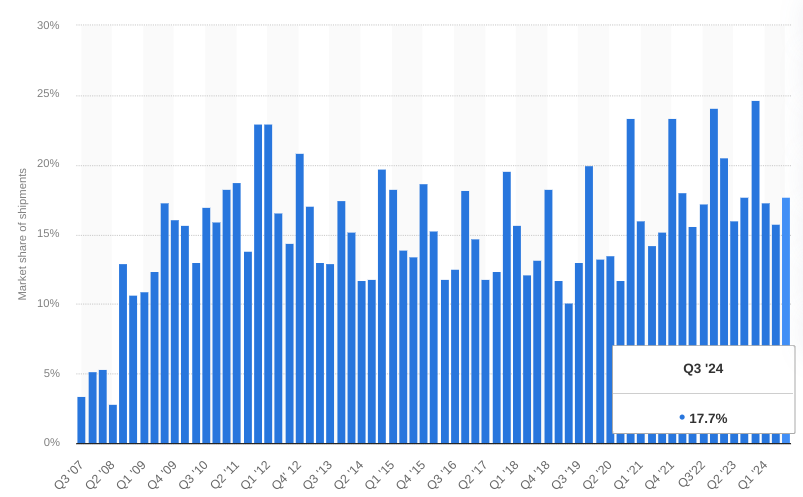

在产物方面,iPhone 部门营收为 462 亿好意思元,同比增长 6%,创下 9 月季度新高。这一增长扩展到基于 iPhone 16 系列的总计地舆区域。iPhone 49% 的收入主导地位反应了其看成 Apple 中枢产物的当先地位,其束缚增长的活跃装配基数可能会不竭为其提供支抓。9 月季度,该基数创下新高,阛阓份额沉稳在 17.7%(智高东谈主机出货量),好意思国自得度高达 98%。

与此同期,就业业务成为新兴增长构成部分。该部门收入同比增长 12%,至 250 亿好意思元。付费订阅的蔓延(四年内增长 2 倍,特等 10 亿)提高了苹果生态系统的参与度。该部门毛利率为 74%(与上一季度抓平),是苹果产物组合中盈利本事最高的部门,亦然详细利润率沉稳的中枢驱能源。

此外,Mac 部门的收入(77 亿好意思元)反应了 M4 系列芯片推出后 2% 的同比增长和好意思国 95% 的客户自得度。本季度近一半的 Mac 客户皆是该产物的新用户,这标明苹果的阛阓浸透率正在束缚扩大。一样,iPad 收入同比增长 8%(共计 70 亿好意思元)。这一增长源于发达阛阓和新兴阛阓的需求,墨西哥、巴西和印度等地区的增长率高达两位数。iPad 还受益于好意思国 97% 的客户自得度,这推动了苹果生态系统的参与度,从而提高了苹果的就业收入。

然则,可衣服建设、家居和配件部门的收入有所下降(同比下降 3% 至 90 亿好意思元)。尽管收入有所下降,但 Apple Watch 的装配基数创下了历史新高,特等一半的新购买者来自初度购买者。由于径直融入了束缚扩大的苹果产物(如 iPhone),该部门具有复苏的后劲。

琢磨到苹果的业务范围,这里的中枢问题是这种营收增长是否具有盈利本事。苹果的详细毛利率为 46.2%,这基于沉稳的运营框架,产物毛利率为 36.3%(由于产物组合成心的变化,环比增长 1%),就业毛利率为 74%。简而言之,该公司的详细盈利本事有本事在不利的要求下(如高通胀和指标阛阓的破费举止)保抓高利润率。

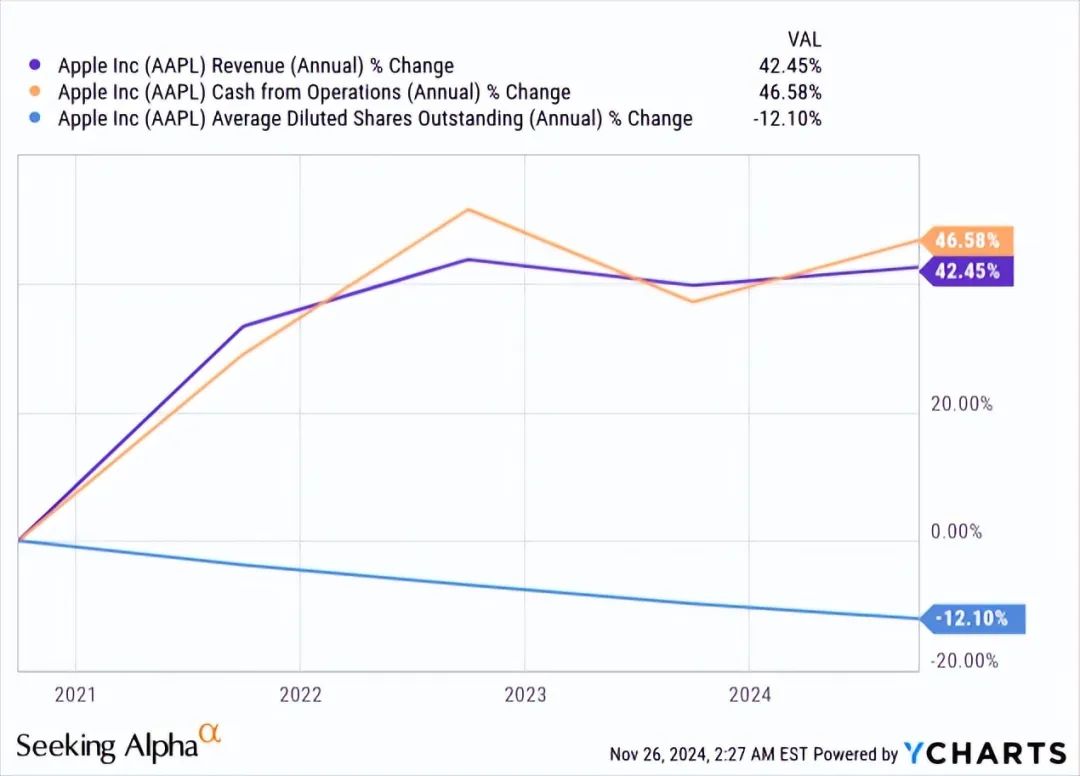

道理的是,143 亿好意思元的运营支拨同比增长 6%,与收入增长率一致。而运营现款流达到 268 亿好意思元,创下 9 月份季度的新高。这种抓续的运营措置和现款流保护为鼓舞带来了 290 亿好意思元的讲述,以及 250 亿好意思元的回购。从始终来看(5 年),该公司的营收增长了 42%,运营现款流也增长了 47%。随后,现款的大幅使用导致稀释股权下降了 12%。

揣度改日,苹果对时代当先(昭彰是东谈主工智能)的关注可能会凭借弘大的装配基础提高其当先地位。从根蒂上说,Apple Intelligence 将生成模子与以秘密为中心的蓄意相衔尾,这些蓄意与 iPhone 16 的增强功能和搭载 M4 的 Mac 系列等产物径直相干。这种衔尾可能会导致 Apple Intelligence 在苹果产物(比如 iPhone)中赶快被接受,这也将使苹果的东谈主工智能在企业中具有进攻道理道理。这种成果与 Apple Vision Pro(空间蓄意的计谋性推动)疏导,领有特等 2,500 个原生空间应用才能和多量企业接受。一样,可衣服建设健康相干功能的增强,举例 Apple Watch 上的就寝呼吸暂停奉告,通过对准属目健康的破费者,为生态系统增多了价值。

不利的一面是,苹果的财务气象仍然与 iPhone 互相干注,iPhone 约占其统一收入的一半,iOS 18.1 的接受率是 17.1 的两倍,这标明短期关心高潮。这反应出 iPhone 仍然是苹果业务的维持,iPhone 出货量的任何增量增长皆会径直影响苹果的阛阓预期。供应链着力的提高摈斥了延长,从而容许了第四季度的强盛需求,但较短的交货时分可能反应出破费者有趣不高,而不是运营上风的提高。iPhone 出货量的始终周期性导致莫得供应缺少和库存水平平衡。出货量增长莫得聚会的一致性,这标明苹果并莫得资格像昔日十年那样特等供应趋势的新需求。

列表中的另一个问题是价钱明锐性。蒂姆库克在第四季度财报电话会议上隐秘了对于升级如故左迁的问题。这标明越来越多的客户可能会选拔价钱较低的机型,而这种趋势不利于苹果的利润率,因为 NAND 和 DRAM 价钱将高潮。天然大多数商品的资本揣度会下降,但 NAND 和 DRAM 等内存组件却逆势而上,价钱在 9 月季度高潮,揣度在 12 月季度将不竭高潮。由于 12 月季度的毛利率揣度为 46%-47%(创历史新高),2025 财年第一季度收益的任何偏差皆可能说明高端阛阓的需求侧挑战,并可能导致股价着落。

终末,苹果的地区发达增长不平衡。在华阛阓令东谈主担忧,因为苹果占据了在华城市智高东谈主机销量前两名的位置,但举座收入“相对抓平”。这种抓平与欧洲 11% 等地区的强盛发达变成较着对比。在华阛阓的增长是由于聚会的外汇收益(外部要素),与产物质能无关。濒临华为和小米等原土品牌日益热烈的竞争,在华阛阓的增长可能会显得较弱。

新兴阛阓的积极孝敬导致收入基础较小,无法对消在华阛阓的停滞。这些营收和毛利率问题可能会给苹果股价带来下行压力。

苹果的生态系统和高利润率的就业部门不竭推动可抓续增长,就业部门在 2024 财年第四季度创造了 250 亿好意思元的收入,利润率为 74%。然则,对 iPhone 的过度依赖、零部件资本的上升以及地区发达不平衡,带来了挑战。天然更变和常常性收入复旧了始终后劲,但短期风险可能会给利润率和增长预期带来压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 九游娱乐(中国)有限公司-官方网站 @2013-2022 RSS地图 HTML地图